└Ēžö┘YėŹŲĮ┼_

ś╦║ׯ║ Į╣š╣„ ╩ųÖC▄ø╝■ ╣┘ŠWŻ║http://www.financialworld.cn/download_mo

┬■ė╬╔ńģ^appv1.34 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 64.9M / 10.0

┬■ė╬╔ńģ^appv1.34 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 64.9M / 10.0

yulinlin궜Ęappv1.6 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā / 10.6M / 10.0

yulinlin궜Ęappv1.6 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā / 10.6M / 10.0

ūįäė─_▒Š┤¾Ä¤appv1.5.0 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 68.8M / 10.0

ūįäė─_▒Š┤¾Ä¤appv1.5.0 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 68.8M / 10.0

║ąØ╔appv1.5 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 25.9M / 10.0

║ąØ╔appv1.5 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 25.9M / 10.0

ČČę¶Č╠ęĢŅlappv34.0.0 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā / 281.2M / 8.3

ČČę¶Č╠ęĢŅlappv34.0.0 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā / 281.2M / 8.3

ąĪ╝tĢ°app╣┘ĘĮ░µv8.33.0 ╣┘ĘĮ░▓ū┐░µ

░▓ū┐┴─╠ņ╔ńĮ╗ / 163.7M / 9.3

ąĪ╝tĢ°app╣┘ĘĮ░µv8.33.0 ╣┘ĘĮ░▓ū┐░µ

░▓ū┐┴─╠ņ╔ńĮ╗ / 163.7M / 9.3

├└łDąŃąŃ╩ųÖC░µ╣┘ĘĮ░µv10.10.0ūŅą┬░µ

░▓ū┐özė░özŽ± / 174M / 10.0

├└łDąŃąŃ╩ųÖC░µ╣┘ĘĮ░µv10.10.0ūŅą┬░µ

░▓ū┐özė░özŽ± / 174M / 10.0

Ų┤ČÓČÓapp╣┘ĘĮ░µv6.97.0░▓ū┐░µ

░▓ū┐┘Å╬’ā×╗▌ / 25.8M / 6.0

Ų┤ČÓČÓapp╣┘ĘĮ░µv6.97.0░▓ū┐░µ

░▓ū┐┘Å╬’ā×╗▌ / 25.8M / 6.0

ĪČĮ╣š╣„ĪĘ╩Ūę╗┐ŅīŻ×ķĮ╚┌└ĒžöĤ╝░AFPĪóCFPšJūC┐╝╔·┤“įņĄ─īŻśI╣żŠ▀Ż¼╝»Į╚┌ėŗ╦ŃĪó└ĒžöęÄäØ┼c░Ė└²ųŲū„×ķę╗¾wŻ¼╔ŅČ╚▀m┼õ┐╝įć┼cīŹäšąĶŪ¾Ż¼ų¦│ų┘ÅĘ┐ĪóB└ŽĪóĮ╠ė²Ą╚ČÓį¬╗»ł÷Š░Ą─Š½£╩£y╦ŃŻ¼▓óā╚ų├╗∙ĮĪóé∙╚»Īó╣╔Ų▒Ą╚Į╚┌╩ął÷«aŲĘĄ─║Y▀x┼cī”▒╚─ŻēKŻ¼Ä═ų·ė├æ¶┐ņ╦┘╔·│╔īŻśIĮ╚┌ĮŌøQĘĮ░ĖĪŻ

Į╣š╣„Šo├▄ĮY║ŽAFP║═CFPĄ─Į╠īW┐╝įć┼cĮ╠īW▌oī¦Ą─ąĶ꬯¼×ķ└ĒžöĤ╠ß╣®┴╦▒ŃĮ▌ĪóīŹė├Ą─žöäš╣żŠ▀Ż¼«aŲĘ░³║¼ūįĦłD▒ĒŻ¼▀\╦Ń▓▌ĖÕĪóÜv╩Ę┴¶║█ĪóļSą─═Žäėš{š¹Ą╚śIĮń╩ūäō╣”─▄ĪŻ▌p▌pę╗³cŻ¼╩Ī╚ź▀\╦ŃĪó▒│Ģ°¤®É└ĪŻ

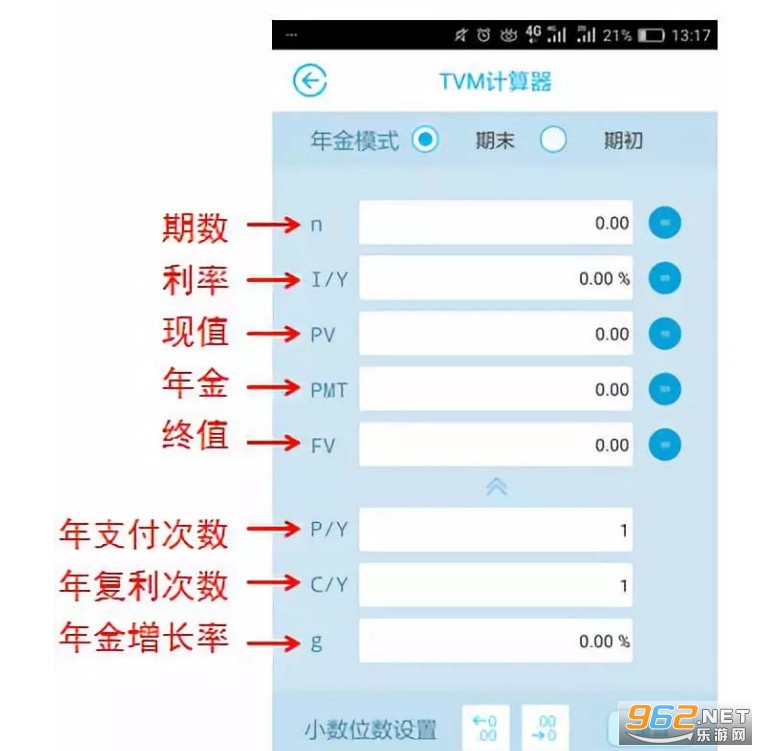

Ž┬▌dĮ╣š╣„╝┤┐╔ĪŻ³cō¶žøÄ┼ĢrķgārųĄTVMłDś╦Ż¼╬ęéāŠ═┐╔ęį┤“ķ_TVMėŗ╦ŃŲ„┴╦ĪŻ

ūā┴┐Ż║Ų┌öĄnŻ¼ę▓Š═╩Ū╣½╩ĮųąĄ─TŻ╗└¹┬╩I/YŻ¼ę▓Š═╩Ū╣½╩ĮųąĄ─rĪŻąĶę¬╠žäeūóęŌĄ─╩ŪŻ¼Ų┌öĄn┼c└¹┬╩I/YꬎÓī”æ¬ĪŻ▒╚╚ńšfŲ┌öĄ░┤─Ļėŗ╦ŃŻ¼ī”æ¬Ą─└¹┬╩Š═╩Ū─Ļ└¹┬╩ĪŻ╚ń╣¹Ų┌öĄ░┤į┬ėŗ╦ŃŻ©─ĻöĄĪ┴12Ż®Ż¼ī”æ¬Ą─└¹┬╩Š═╩Ūį┬└¹┬╩Ż©─Ļ└¹┬╩/12Ż®ĪŻ¼FųĄPVŻ╗─ĻĮPMTŻ¼ę▓Š═╩Ū╣½╩ĮųąĄ─CŻ©║═ėŗ╦ŃĄ─Ų┌öĄ║═└¹┬╩ī”æ¬Ż®Ż╗ĮKųĄFVĪŻ

═žš╣ūā┴┐Ż║─Ļų¦ĖČ┤╬öĄP/YŻ╗─ĻÅ═└¹┤╬öĄC/YŻ╗─ĻĮį÷ķL┬╩gĪŻ▀@└’Ū├║┌░ÕŻ¼äØųž³c┴╦╣■ŻĪŻĪŻĪ╗∙▒Šūā┴┐ų„ę¬ė├ė┌─Ļų¦ĖČ┤╬öĄ║═─ĻÅ═└¹┤╬öĄŽÓ═¼Ą─Ūķą╬ĪŻĄ½ėąĢr║“Ż¼╔╠╝ęĄ──ĻÅ═└¹┤╬öĄ║═╬ęéāĄ──Ļų¦ĖČ┤╬öĄĢ■│÷¼F▓╗ę╗śėĄ─Ūķą╬ĪŻ

▒╚╚ńšfŻ¼šą╔╠ķWļŖ┘JŻ¼╬øŽüĮĶåhŠ═╩Ū░┤╚šėŗŽóĄ─Ż©─ĻÅ═└¹┤╬öĄŠ═╩Ū365┤╬Ż®Ż¼┐╔╩Ū╬ęéāę╗░ŃČ╝╩Ū░┤į┬▀Ć┐ŅĪŻ▀@└’Ą─įOų├║═Ū░├µŠ═ėą╦∙▓╗═¼┴╦ĪŻ─ĻĮį÷ķL┬╩gų„ę¬ė├ė┌į÷ķL─ĻĮĄ─ėŗ╦ŃŻ¼╬ęéāĘ┼ĄĮŽ┬╣Øšnį┘ųvĮŌĪŻ

ĮėŽ┬üĒŻ¼╬ęéāė├¼FīŹųąĄ─╚²éĆ░Ė└²Ż¼üĒīW┴Ģę╗Ž┬Š▀¾w╚ń║╬╩╣ė├Į╣š╣„▄ø╝■žøÄ┼ĢrķgārųĄTVMėŗ╦ŃŲ„ĪŻ

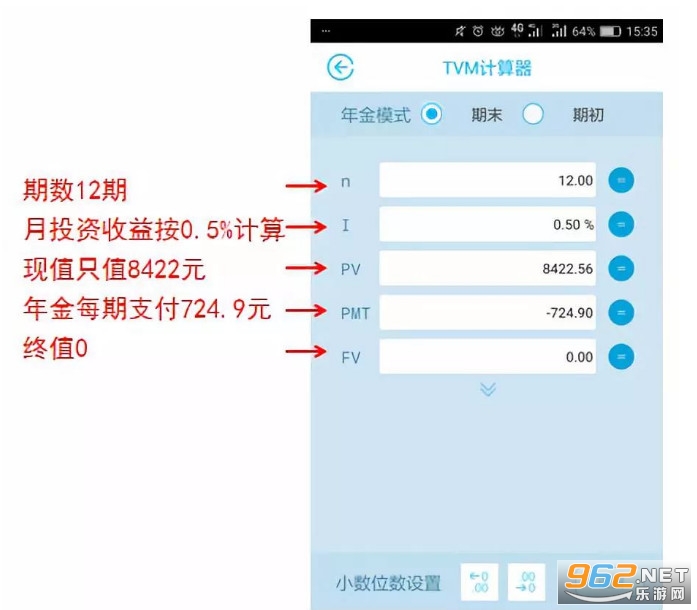

░Ė└²ę╗Ż¼Š®¢|┐éār8699į¬Ą─Apple iPhone XSĪŻ┤“6Ų┌░ūŚlŻ¼├┐Ų┌┘M┬╩0.8%Ż¼├┐Ų┌ąĶę¬Ņ~═Ōų¦ĖČ8699Ī┴0.8%=69.59į¬ Ą─Ę■äš┘MĪŻ╝ė╔Ž8699į¬Ą─╠O╣¹╩ųÖCĘų6Ų┌Ż¼├┐Ų┌┐é╣▓ąĶę¬ų¦ĖČ1519.43į¬Ż¼ę▓Š═╩Ū╣½╩ĮųąĄ──ĻĮPMT×ķ1519.43į¬ĪŻ

╬ęéā▀@└’Ū¾│÷üĒĄ─į┬└¹┬╩Ż¼Š╣╚╗Ė▀▀_1.36%Ż¼ī”æ¬Ą──Ļ╗»└¹┬╩×ķ16.32%ĪŻ¼Fį┌─Ń▀Ćęį×ķūį╝║┤“Ą─░ūŚl▓┼0.8%Ą─į┬└¹┬╩Ż¼9.6%Ą──Ļ└¹┬╩å߯┐

▀@éĆŠ═╩Ū└¹┬╩Ž▌┌Õ╣■ĪŻų„ę¬╩Ūė╔ė┌ī”ė┌╬ęéā├┐Ų┌ęčĮøų¦ĖČĄ─▒ŠĮ▓┐ĘųŻ¼ę└╚╗╩š╚Ī┴╦Ņ~═ŌĄ─╩ų└m┘MĪŻ╦∙ęįėŗ╦ŃĄ─īŹļH└¹┬╩ę¬▀hĖ▀ė┌▒Ē├µ╔Ž┐┤╔Ž╚źĄ─└¹┬╩ĪŻļy╣ų╔╠╝ęČ╝ŽŻ═¹╬ęéāĘųŲ┌Ż¼┤“░ūŚlŻ¼▀@éĆ╩šęµī”ė┌╔╠╝ęüĒšfšµĄ─║▄Ž▓╚╦ĪŻ

╦∙ęįŻ¼ę╗░Ń├ŌŽóĘųŲ┌╬ę▓┼Ģ■┤“░ūŚlĘųŲ┌Ż¼─Ū×ķ╩▓├┤─žŻ┐╚ń╣¹▀@╣P▀Ć╬┤ĖČ│÷╚źĄ─ÕXŻ¼░┤šš6%Ą──Ļ╗»═Č┘Y╩šęµ┬╩üĒ═Č┘YĪŻ├┐į┬ĘųŲ┌ų¦ĖČ║¾Ż¼ī”æ¬Ą─╠O╣¹╩ųÖC¼FųĄ×ķ8422į¬ĪŻ▌^įŁār8699į¬▒Ńę╦┴╦Ż¼╩Ū▓╗╩Ū┘ŹĄĮ┴╦─žŻĪ

«ö╚╗Ż¼Ģ║Ģrø]ÕXĄ─ąĪ╗’░ķ┐╔ęį▓╔ė├ĘųŲ┌ĖČ┐ŅĄ─ĘĮ╩Į£p▌pūį╝║├┐į┬Ą─▀Ć┐Ņē║┴”Ż¼▓╗▀^▀Ć╩Ūæ¬įō└ĒąįŽ¹┘M╣■ŻĪĘųŲ┌ĖČ┐Ņ▓╗ę╦ŅlĘ▒╩╣ė├ĪŻ

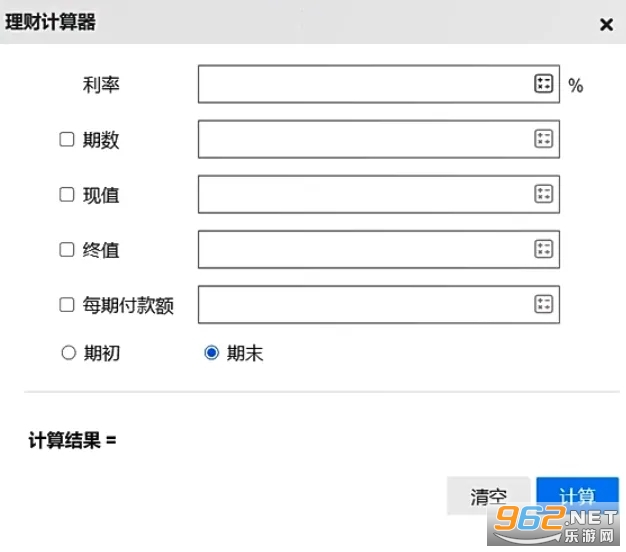

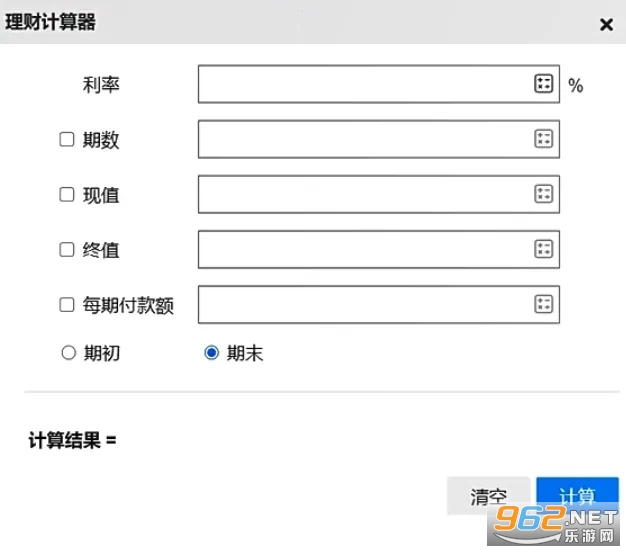

Ī░µI▒Pėŗ╦ŃŲ„Ī▒Ą─▓┘ū„ĘĮĘ©Ż¼╚ńŽ┬Ż║

Ą┌ę╗▓ĮŻ║į┌┐╝į接Įyųą┤“ķ_ėŗ╦ŃŲ„Ż¼┤“ķ_ėŗ╦ŃŲ„Ģr╩Ūś╦£╩ą═;

Ą┌Č■▓ĮŻ║╩¾ś╦å╬ō¶Ī░▓ķ┐┤Ī▒Ż¼▀xō±Ī░┐ŲīWą═Ī▒(┐ņĮ▌µI TAB);

Ą┌╚²▓ĮŻ║▌ö╚ļ╩ĮūėųąĄ─ŽÓĻPöĄūųŻ¼Ę¹╠¢▓╗ę¬³cÕeŻ¼ūą╝Üėŗ╦ŃĪŻ

Ī░└Ēžöėŗ╦ŃŲ„Ī▒Ą─▓┘ū„ĘĮĘ©Ż¼╚ńŽ┬Ż║

Ą┌ę╗▓ĮŻ║ĪŠ└¹┬╩%Ī┐Ż¼▌ö╚ļŅ}─┐ųąĄ─└¹┬╩Ż¼▓╗ę¬▌ö╚ļ░┘Ęų╠¢Ż¼└²╚ń7%Ż¼ų╗ąĶę¬▌ö╚ļöĄūų7╝┤┐╔Ż╗

Ą┌Č■▓ĮŻ║ĪŠŲ┌öĄĪ┐Ż¼▌ö╚ļöĄūųĢrŻ¼ąĶꬎ╚³cō¶Ū░├µŻ¼│÷¼FĪ░ī”╣┤Ī▒╝┤×ķ▀xųąŻ¼▓┼┐╔▌ö╚ļöĄūųŻ╗

Ą┌╚²▓ĮŻ║ĪŠ¼FųĄĪ┐Ż¼▓┘ū„═¼╔ŽŻ╗

Ą┌╦─▓ĮŻ║ĪŠĮKųĄĪ┐Ż¼▓┘ū„═¼╔ŽŻ╗

Ą┌╬Õ▓ĮŻ║ąĶę¬Ū¾Ą─ģóöĄŻ¼▓╗ąĶę¬³cō¶Ū░├µŻ¼▓╗ąĶę¬│÷¼FĪ░ī”╣┤Ī▒Ż╗

Ą┌┴∙▓ĮŻ║ĪŠŲ┌│§Ī┐ĪŠŲ┌─®Ī┐Ż¼Ė∙ō■Ūķør▀xō±╝┤┐╔ĪŻĄ½╩Ūį┌ø]ėą╠žäešf├„Ą─ŪķørŽ┬Ż¼─¼šJ▀xō±ĪŠŲ┌─®Ī┐╝┤┐╔ĪŻ

└Ēžöėŗ╦ŃŲ„└²Ņ}╩Š└²Ż║

└²Ņ}Ż║

äóŽ╚╔·ėą10╚fį¬┘YĮŻ¼£╩éõ═Č╚ļ─│«aŲĘųąŻ¼▓óøQČ©├┐į┬Ąūį┘═Č╚ļ1000į¬ĄĮįō«aŲĘųąĪŻ╝┘įOįō«aŲĘ─Ļ╗žł¾┬╩×ķ8%Ż¼╚¶░┤į┬Å═└¹ėŗŽóŻ¼ät2─Ļ║¾äóŽ╚╔·┐╔½@Ą├Ą─▒ŠŽó║Žėŗ×ķŻ©Ż®į¬ĪŻŻ©╠Ņ┐šŅ}Ż¼╦─╔ß╬Õ╚ļ┤░Ė▒Ż┴¶2╬╗ąĪöĄŻ®

ĮŌŅ}▀^│╠Ż║

└¹┬╩=8/12

Ų┌öĄ=2Ī┴12

¼FųĄ=-100000(Ī░-Ī▒┤·▒Ē¼FĮ┴„ĘĮŽ“)

├┐Ų┌ĖČ┐ŅŅ~=-1000(Ī░-Ī▒┤·▒Ē¼FĮ┴„ĘĮŽ“)

Ų┌─®

Ū¾ĮKųĄ=143223.0165

š²┤_┤░Ėæ¬╠Ņīæ×ķŻ║143223.02

Į╣š╣„╦∙ā╚ŪČĄ─Ė„ĒŚėŗ╦Ń╣”─▄├Ō┘MŻ¼▓╗į┌ėŗ╦Ń╔Ž└╦┘M╚╬║╬Ą─ĢrķgŻ¼╩ņŠÜ└¹ė├Į╣š╣„ŲĮ┼_┤¾öĄō■Ż¼ė├ęį═Č┘Y║═ėŗ╦ŃŻ¼┴Ē═Ō▀Ć┐╔ęį┴╦ĮŌę╗ą®Į╚┌ĘĮ├µĄ─ŽÓĻP┘YėŹŻ¼×ķ─Ńķ_▒┘Ė³╝ėČÓĄ─╦╝┬ĘŻ¼ė├ė┌═Č┘YĪŻ

╩ųÖC▄ø╝■Ž┬▌d(╣▓46723éĆ)

╩ųÖC▄ø╝■Ž┬▌d(╣▓46723éĆ)

╩ųÖC▄ø╝■Ż¼╩ŪųĖ─▄į┌╩ųÖC╔ŽĘĮ▒Ńė├æ¶Ą─ę╗ŽĄ┴ą▄ø╝■Ż¼Š▀éõĖ„ĘNĖ„śėĄ─╣”─▄Ż¼ØMūŃė├æ¶Ą─Ė„ĘNąĶŪ¾Ż¼░³└©Ė„ĘN▒Żūo╩ų

▀M╚ļīŻģ^> ecoflowš²║Ųæ¶═ŌļŖį┤▀BĮėapp

215.6M / ųą╬─ / 10.0 / v6.2.0.91-zh

ecoflowš²║Ųæ¶═ŌļŖį┤▀BĮėapp

215.6M / ųą╬─ / 10.0 / v6.2.0.91-zh

░═╣■─Ę╠žäė«ŗ»éapp

89M / Ę▒¾wųą╬─ / 10.0 / v1.16.25.1 ūŅą┬░µ

░═╣■─Ę╠žäė«ŗ»éapp

89M / Ę▒¾wųą╬─ / 10.0 / v1.16.25.1 ūŅą┬░µ

Aswear▄ø╝■ūŅą┬░µ

218.3M / ųą╬─ / 10.0 / V4.0.1A09

Aswear▄ø╝■ūŅą┬░µ

218.3M / ųą╬─ / 10.0 / V4.0.1A09

╠ņĮ“╚╦┴”╔ń▒Żapp╣┘ĘĮ░µ

37.5M / ųą╬─ / 10.0 / v2.0.20 ░▓ū┐░µ

╠ņĮ“╚╦┴”╔ń▒Żapp╣┘ĘĮ░µ

37.5M / ųą╬─ / 10.0 / v2.0.20 ░▓ū┐░µ

360░▓╚½įŲ▒Papp

120.5M / ųą╬─ / 10.0 / v6.3.10

360░▓╚½įŲ▒Papp

120.5M / ųą╬─ / 10.0 / v6.3.10

╗ķČY╝oapp

148.6M / ųą╬─ / 10.0 / v9.6.2

╗ķČY╝oapp

148.6M / ųą╬─ / 10.0 / v9.6.2

Į╗╣▄12123╣┘ĘĮūŅą┬░µ▒Š

Į╗╣▄12123╣┘ĘĮūŅą┬░µ▒Š

ČČ궜O╦┘░µ╣┘ĘĮš²░µ

ČČ궜O╦┘░µ╣┘ĘĮš²░µ

Ė▀Ą┬ĄžłDapp╣┘ĘĮ░µ

Ė▀Ą┬ĄžłDapp╣┘ĘĮ░µ

┐ß╣Ę궜Ęapp╣┘ĘĮūŅą┬░µ▒Š

┐ß╣Ę궜Ęapp╣┘ĘĮūŅą┬░µ▒Š

ąĪ╝tĢ°2025ūŅą┬░µ

ąĪ╝tĢ°2025ūŅą┬░µ

ŠWęūįŲ궜Ęapp╣┘ĘĮ░µ

ŠWęūįŲ궜Ęapp╣┘ĘĮ░µ

▌p╗©ā×ŲĘĮĶ┐Ņapp

49.6M / ųą╬─

▌p╗©ā×ŲĘĮĶ┐Ņapp

49.6M / ųą╬─

╠╝▀_ĘÕČ■Ų┌app(╠╝▀_ĘÕll)

40.8M / ųą╬─

╠╝▀_ĘÕČ■Ų┌app(╠╝▀_ĘÕll)

40.8M / ųą╬─

WavePayapkdownload app

78.7M / ųą╬─

WavePayapkdownload app

78.7M / ųą╬─

šą╝»┴Ņapp┘J┐Ņ

21.7M / ųą╬─

šą╝»┴Ņapp┘J┐Ņ

21.7M / ųą╬─

░┘ĒśīÜapp

26.2M / ųą╬─

░┘ĒśīÜapp

26.2M / ųą╬─

Š█÷L╚┌┘J┐Ņapp╣┘ĘĮ

24.9M / ųą╬─

Š█÷L╚┌┘J┐Ņapp╣┘ĘĮ

24.9M / ųą╬─

å¶┴©å¶┴©ūŅą┬░µ

134.3M / ░▓ū┐ė░ę¶ęĢ┬Ā

å¶┴©å¶┴©ūŅą┬░µ

134.3M / ░▓ū┐ė░ę¶ęĢ┬Ā

ßößöapp╣┘ĘĮš²░µ

242.1M / ░▓ū┐┴─╠ņ╔ńĮ╗

ßößöapp╣┘ĘĮš²░µ

242.1M / ░▓ū┐┴─╠ņ╔ńĮ╗

╩ųÖCŠ®¢|app

103.3M / ░▓ū┐┘Å╬’ā×╗▌

╩ųÖCŠ®¢|app

103.3M / ░▓ū┐┘Å╬’ā×╗▌

░┘Č╚ĄžłD░▓ū┐░µ

118.9M / ░▓ū┐┬├ąąĮ╗═©

░┘Č╚ĄžłD░▓ū┐░µ

118.9M / ░▓ū┐┬├ąąĮ╗═©

¤ßķTįušō

ūŅą┬įušō