╚╦╚╦×ķ╬ęĪż╬ę×ķ╚╦╚╦ŻĪ

ś╦║ׯ║ éĆ╚╦╦∙Ą├ČÉ ╩ųÖC▄ø╝■ ╣┘ŠWŻ║https://etax.chinatax.gov.cn/download.ht

šZīæappv2.5.19 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 70.6M / 10.0

šZīæappv2.5.19 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 70.6M / 10.0

éĆ╚╦╦∙Ą├ČÉ╩ųÖC┐═æ¶Č╦v2.1.8ūŅą┬░µ

░▓ū┐öĄō■░³ / 81.2M / 10.0

éĆ╚╦╦∙Ą├ČÉ╩ųÖC┐═æ¶Č╦v2.1.8ūŅą┬░µ

░▓ū┐öĄō■░³ / 81.2M / 10.0

éĆ╚╦╦∙Ą├ČÉappš²░µv2.1.8

░▓ū┐öĄō■░³ / 81.2M / 10.0

éĆ╚╦╦∙Ą├ČÉappš²░µv2.1.8

░▓ū┐öĄō■░³ / 81.2M / 10.0

┬■ė╬╔ńģ^appv1.34 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 64.9M / 10.0

┬■ė╬╔ńģ^appv1.34 ūŅą┬░µ

░▓ū┐īŹė├╣żŠ▀ / 64.9M / 10.0

ČČę¶Č╠ęĢŅlappv34.0.0 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā / 281.2M / 8.3

ČČę¶Č╠ęĢŅlappv34.0.0 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā / 281.2M / 8.3

ąĪ╝tĢ°app╣┘ĘĮ░µv8.33.0 ╣┘ĘĮ░▓ū┐░µ

░▓ū┐┴─╠ņ╔ńĮ╗ / 163.7M / 9.3

ąĪ╝tĢ°app╣┘ĘĮ░µv8.33.0 ╣┘ĘĮ░▓ū┐░µ

░▓ū┐┴─╠ņ╔ńĮ╗ / 163.7M / 9.3

├└łDąŃąŃ╩ųÖC░µ╣┘ĘĮ░µv10.10.0ūŅą┬░µ

░▓ū┐özė░özŽ± / 174M / 10.0

├└łDąŃąŃ╩ųÖC░µ╣┘ĘĮ░µv10.10.0ūŅą┬░µ

░▓ū┐özė░özŽ± / 174M / 10.0

Ų┤ČÓČÓapp╣┘ĘĮ░µv6.97.0░▓ū┐░µ

░▓ū┐┘Å╬’ā×╗▌ / 25.8M / 6.0

Ų┤ČÓČÓapp╣┘ĘĮ░µv6.97.0░▓ū┐░µ

░▓ū┐┘Å╬’ā×╗▌ / 25.8M / 6.0

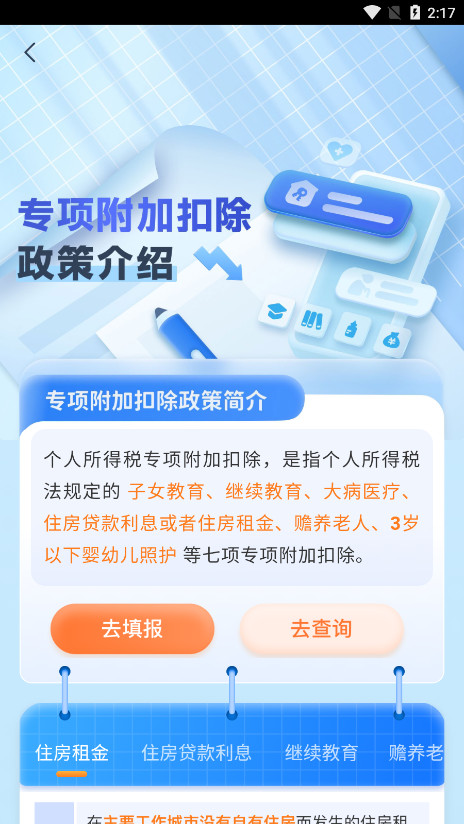

ĪČéĆ╚╦╦∙Ą├ČÉappĪĘ╔Ņ╚ļž×ÅžĪ░ęį╚╦×ķ▒ŠĪ▒Ą─Ę■äš└Ē─ŅŻ¼▓╗āH×ķéĆ╚╦ė├æ¶┴┐╔ĒČ©ųŲŻ¼▀Ć╝µŅÖ┴╦éĆ╚╦¬Ü┘YŲ¾śI═Č┘Yš▀Īó║Ž╗’Ų¾śI║Ž╗’╚╦Ą╚ČÓį¬╚║¾wĄ─ČÉäšąĶŪ¾Ż¼╠ß╣®éĆąį╗»Ą─ŅA└U╔Ļł¾Īó─ĻČ╚╔Ļł¾╝░ģR┐é─ĻČ╚╔Ļł¾╣”─▄Ż¼┤_▒ŻĖ„ŅÉ╝{ČÉ╚╦Č╝─▄ŽĒ╩▄ĄĮŠ½£╩ĪóĖ▀ą¦Ą─ČÉäšĘ■äšĪŻ

1Īó╚½─Ļæ¬╝{ČÉ╦∙Ą├Ņ~▓╗│¼▀^36000į¬Ż║

ČÉ┬╩Ż║3%;╦┘╦Ń┐█│²öĄ(į¬)Ż║0

2Īó╚½─Ļæ¬╝{ČÉ╦∙Ą├Ņ~│¼▀^36000į¬ų┴144000į¬Ż║

ČÉ┬╩Ż║10%;╦┘╦Ń┐█│²öĄ(į¬)Ż║2520

3Īó╚½─Ļæ¬╝{ČÉ╦∙Ą├Ņ~│¼▀^144000į¬ų┴300000į¬Ż║

ČÉ┬╩Ż║20%;╦┘╦Ń┐█│²öĄ(į¬)Ż║16920

4Īó╚½─Ļæ¬╝{ČÉ╦∙Ą├Ņ~│¼▀^300000į¬ų┴420000į¬Ż║

ČÉ┬╩Ż║25%;╦┘╦Ń┐█│²öĄ(į¬)Ż║31920

5Īó╚½─Ļæ¬╝{ČÉ╦∙Ą├Ņ~│¼▀^420000į¬ų┴660000į¬Ż║

ČÉ┬╩Ż║30%;╦┘╦Ń┐█│²öĄ(į¬)Ż║52920

6Īó╚½─Ļæ¬╝{ČÉ╦∙Ą├Ņ~│¼▀^660000į¬ų┴960000į¬Ż║

ČÉ┬╩Ż║35%;╦┘╦Ń┐█│²öĄ(į¬)Ż║85920

7Īó╚½─Ļæ¬╝{ČÉ╦∙Ą├Ņ~│¼▀^960000į¬:

ČÉ┬╩Ż║45%;╦┘╦Ń┐█│²öĄ(į¬)Ż║181920

éĆČÉ═╦ČÉ─ĻČ╚ģR╦Ńę╗░ŃČ╝╩ŪÅ─3į┬1╚šķ_╩╝Ą─Ż¼┤¾╝ę┐╔ęį═©▀^éĆ╚╦╦∙Ą├ČÉAPPüĒ▐k└ĒéĆČÉģR╦ŃŪÕ└UŻ¼─Ū├┤2024═╦ČÉ╩▓├┤Ģr║“ķ_╩╝▐k└Ē─žŻ¼╚ń║╬▐k└Ē═╦ČÉ─žŻ¼äeų°╝▒Ż¼ĮėŽ┬üĒĖ·ų°ąĪŠÄę╗Ų┐┤┐┤Š▀¾wĄ─▓┘ū„┴„│╠░╔ĪŻ

Ą┌ę╗▓ĮŻ║£╩éõ╔Ļł¾

┤“ķ_éĆ╚╦╦∙Ą├ČÉAPPŻ¼┐╔Å─ęįŽ┬╚ļ┐┌▀M╚ļ─ĻČ╚ģR╦ŃŻ║╩ūĒōĪŠ│Żė├śIäšĪ┐Ī¬ĪŠŠC║Ž╦∙Ą├─ĻČ╚ģR╦ŃĪ┐;╗“š▀╩ūĒōĪŠ╬ęę¬▐kČÉĪ┐Ī¬Ī░ČÉ┘M╔Ļł¾Ī▒ĪŠŠC║Ž╦∙Ą├─ĻČ╚ģR╦ŃĪ┐ĪŻ

ī”ŠC║Ž╦∙Ą├─Ļ╩š╚ļŅ~▓╗│¼▀^ 6 ╚fį¬Ą─╝{ČÉ╚╦Ż¼▀M╚ļŽĄĮy║¾īó┐┤ĄĮĪ░║åęū╔Ļł¾ĒÜų¬Ī▒╠ß╩ŠŻ¼ķåūx║¾³cō¶Ī░╬ęęčķåūx▓óų¬ĢįĪ▒▀M╚ļ║åęū╔Ļł¾Įń├µŻ¼’@╩ŠĪ░éĆ╚╦╗∙ĄAą┼ŽóĪ▒ĪóĪ░ģR└UĄžĪ▒Īó Ī░ęč└UČÉŅ~Ī▒Ą╚ĪŻ

Ą┌Č■▓ĮŻ║┤_šJą┼ŽóŻ¼ī”Įń├µ’@╩ŠĄ─éĆ╚╦╗∙ĄAą┼ŽóĪóģR└UĄžĪóęč└UČÉŅ~▀Mąą▓ķ┐┤Īó┤_šJĪŻ

Ą┌╚²▓ĮŻ║╠ßĮ╗╔Ļł¾

╝{ČÉ╚╦ī”ŽÓĻPą┼Žó┤_šJ¤oš`║¾Ż¼³cō¶ĪŠ╠ßĮ╗╔Ļł¾Ī┐ĪŻ

Ą┌╦─▓ĮŻ║╔Ļšł═╦ČÉ

³cō¶ĪŠ╔Ļšł═╦ČÉĪ┐║¾Ż¼╝{ČÉ╚╦ąĶ▀xō±═╦ČÉŃyąą┐©ĪŻ╚ń─·ęč╠Ē╝ė▀^Ńyąą┐©Ż¼ŽĄĮyīóūįäėĦ│÷ęč╠ŅŃyąą┐©ą┼ŽóĪŻ╚ńąĶą┬į÷Ż¼³cō¶ĪŠ╠Ē╝ėŃyąą┐©ą┼ŽóĪ┐Ī¬ĪŠ┤_Č©Ī┐ĪŻ

ų┴┤╦Ż¼─·Ą─š¹éĆ╔Ļł¾┴„│╠Š═Ēś└¹═Ļ│╔┴╦!─·┐╔ļSĢr═©▀^╩ųÖC APP ▓ķ┐┤═╦ČÉ▀MČ╚(┬ĘÅĮŻ║╩ūĒōĪŠ╬ęę¬▓ķįāĪ┐Ī¬ĪŠ╔Ļł¾▓ķįāĪ┐Ī¬ĪŠęč═Ļ│╔Ī┐)ĪŻ

ūŅ║¾Ż║

ąĶę¬░čūį╝║Ę¹║ŽĄ─▀xĒŚ╠ßŪ░╠Ņīæ

║╦īŹ╩š╚ļŪķørŻ¼▀@ā║ėą─ĻĮK¬äČÓĄ─ę╗Č©ę¬ūóęŌŻ¼▀xō±─ĻĮK¬äå╬¬Ü┐█ČÉŻ¼Įo─Ń╩Ī┤¾ÄūŪ¦ĪŻ▀@éĆ╩Ūųž³c

ūóŻ║

1Īó═╦ČÉŲš„³c×ķ5000į¬Ż¼╝┤─Ļ╣ż┘YŻŠ6╚f▓┼Ģ■▀Mąą═╦ČÉĪŻ

2Īó═╦ČÉ╔Ļšł║¾ĄĮ┘~║▄┐ņŻ¼╗∙▒Šę╗ų▄Š═Ģ■ĄĮ┘~Ż¼Š▀¾w┐╔ęį┴¶ęŌŃyąą┐©ŪķørĪŻ

3ĪóīŻĒŚ┐█│²ąĶ╠ßŪ░╠Ņīæ:

ó┘╚ź─Ļį÷╝ė┴╦3ÜqęįŽ┬ŗļėūā║ššūoŻ║1000į¬/į┬/├┐éĆūė┼«Ż╗

ó┌ūė┼«Į╠ė²Ż©Ę“Ų▐Ųõųąę╗ĘĮ╔ĻšłŻ®Ż║1000į¬/į┬/├┐éĆūė┼«Ż╗

ó█└^└mĮ╠ė²Ż║īWÜvŻ©īW╬╗Ż®400į¬/į┬Ż╗┬ÜśIūCĢ° 3600į¬Ż╗

ó▄┘ĀB└Ž╚╦Ż©ĖĖ─Ėųąę╗ĘĮØM 60 Üq)Ż║2000į¬/į┬Ż╗

ó▌ūĪĘ┐┘J┐Ņ└¹ŽóŻ║1000į¬/į┬Ż╗

ó▐ūĪĘ┐ūŌĮŻ║1500į¬/1100į¬/800į¬/į┬Ż╗

ó▀┤¾▓Īßt»¤Ż║80000į¬ęįā╚ō■īŹ┐█│²ĪŻ

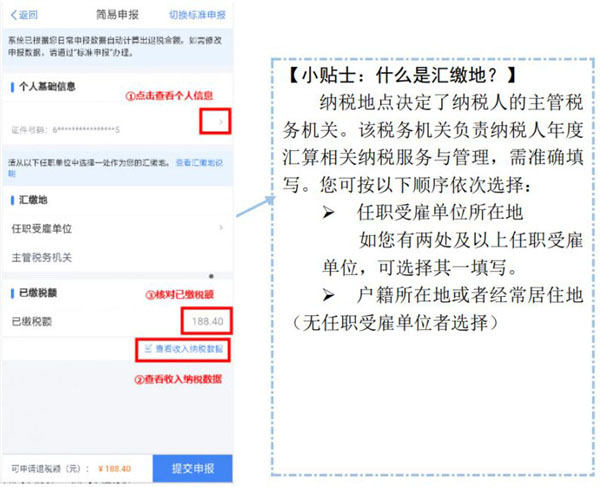

éĆ╚╦╦∙Ą├ČÉŠC║Ž╦∙Ą├─ĻČ╚ģR╦ŃŪÕ└UŻ©║åĘQŻ║ŠC║Ž╦∙Ą├─ĻČ╚ģR╦ŃŻ®Ż¼ųĖĄ─╩Ū─ĻČ╚ĮK┴╦║¾Ż¼╝{ČÉ╚╦ģR┐é╣ż┘YąĮĮĪóä┌äšł¾│ĻĪóĖÕ│ĻĪó╠žįSÖÓ╩╣ė├┘MĄ╚╦─ĒŚŠC║Ž╦∙Ą├Ą─╚½─Ļ╩š╚ļŅ~Ż¼£p╚ź╚½─ĻĄ─┘Mė├║═┐█│²Ż¼Ą├│÷æ¬╝{ČÉ╦∙Ą├Ņ~▓ó░┤ššŠC║Ž╦∙Ą├─ĻČ╚ČÉ┬╩▒ĒŻ¼ėŗ╦Ń╚½─Ļæ¬╝{éĆ╚╦╦∙Ą├ČÉŻ¼į┘£p╚ź─ĻČ╚ā╚ęčĮøŅA└UĄ─ČÉ┐ŅŻ¼Ž“ČÉäšÖCĻP▐k└Ē─ĻČ╚╝{ČÉ╔Ļł¾▓óĮYŪÕæ¬═╦╗“æ¬čaČÉ┐ŅĄ─▀^│╠ĪŻ

2024─Ļ3į┬1╚šŲŻ¼2023─ĻČ╚éĆ╚╦╦∙Ą├ČÉŠC║Ž╦∙Ą├ģR╦ŃŪÕ└Uķ_╩╝ĪŻ2į┬21╚šŲ┐╔ęį╠ßŪ░ŅA╝s▐kČÉĪŻ

1Īó╚ń╣¹▓ķīŹ╝{ČÉ╚╦─Ļ╦∙Ą├12╚fęį╔ŽČ°╬┤▀Mąąūįąą╔Ļł¾Ą─,꬞ōŽÓæ¬Ą─Ę©┬╔ž¤╚╬ĪŻ

2ĪóĘ©┬╔ę└ō■Ż║ĪČųą╚A╚╦├±╣▓║═ć°ČÉ╩šš„╩š╣▄└ĒĘ©ĪĘĄ┌┴∙╩«ŚlŻ¼Ą┌ę╗┐Ņ╝{ČÉ╚╦ėąŽ┬┴ąąą×ķų«ę╗Ą─Ż¼ė╔ČÉäšÖCĻPž¤┴ŅŽ▐Ų┌Ė─š²Ż¼┐╔ęį╠ÄČ■Ū¦į¬ęįŽ┬Ą─┴P┐Ņ;Ūķ╣Øć└ųžĄ─Ż¼╠ÄČ■Ū¦į¬ęį╔Žę╗╚fį¬ęįŽ┬Ą─┴P┐ŅŻ║╬┤░┤ššęÄČ©Ą─Ų┌Ž▐╔Ļł¾▐k└ĒČÉ䚥ŪėøĪóūāĖ³╗“š▀ūóõNĄŪėøĄ─;╬┤░┤ššęÄČ©įOų├Īó▒Ż╣▄Äż▓Š╗“š▀▒Ż╣▄ėøÄżæ{ūC║═ėąĻP┘Y┴ŽĄ─ĪŻ

╬┤░┤ššęÄČ©īóžöäšĪóĢ■ėŗųŲČ╚╗“š▀žöäšĪóĢ■ėŗ╠Ä└Ē▐kĘ©║═Ģ■ėŗ║╦╦Ń▄ø╝■ł¾╦═ČÉäšÖCĻPéõ▓ķĄ─;╬┤░┤ššęÄČ©īóŲõ╚½▓┐ŃyąąÄż╠¢Ž“ČÉäšÖCĻPł¾ĖµĄ─;╬┤░┤ššęÄČ©░▓čbĪó╩╣ė├ČÉ┐žčbų├Ż¼╗“š▀ōpܦ╗“š▀╔├ūįĖ─äėČÉ┐žčbų├Ą─ĪŻ

éĆ╚╦╦∙Ą├ČÉapp╩ųÖC░µ│²┴╦Ę■äšė┌ÅV┤¾éĆ╚╦╝{ČÉ╚╦Ż¼╠žäe┐╝æ]ĄĮ┴╦éĆ╚╦¬Ü┘YŲ¾śI═Č┘Yš▀Īó║Ž╗’Ų¾śI║Ž╗’╚╦Ą╚╝»¾wĄ─ČÉäšąĶŪ¾Ż¼╠ß╣®┴╦ŅA└U╔Ļł¾Īó─ĻČ╚╔Ļł¾╝░ģR┐é─ĻČ╚╔Ļł¾Ą╚╣”─▄Ż¼┤_▒Ż▓╗═¼ŅÉą═Ą─╝{ČÉų„¾wČ╝─▄į┌Įyę╗ŲĮ┼_╔ŽĖ▀ą¦═Ļ│╔ČÉäš┴xäšĪŻ╠ß╔²┴╦╣½▒Ŗī”ČÉ╩šš■▓▀Ą─└ĒĮŌ║═Įė╩▄Č╚Ż¼×ķśŗĮ©║═ųCĄ─ČÉŲ¾ĻPŽĄĪóĀIįņ╣½ŲĮ╣½š²Ą─ČÉ╩šŁhŠ│ĄņČ©┴╦łįīŹ╗∙ĄAĪŻ

éĆ╚╦╦∙Ą├ČÉīŻĒŚĖĮ╝ė┐█│²ś╦£╩2025

1.ūė┼«Į╠ė²

┐█│²ĘČć·Ż║īWŪ░Į╠ė²Ż¼ūė┼«─ĻØM3ų▄Üq«öį┬ų┴ąĪīW╚ļīWŪ░;īWÜvĮ╠ė²Ż¼░³└©┴xäšĮ╠ė²(ąĪīWĪó│§ųąĮ╠ė²)ĪóĖ▀ųąļAČ╬Į╠ė²(Ųš═©Ė▀ųąĪóųąĄ╚┬ÜśIĪó╝╝╣żĮ╠ė²)ĪóĖ▀Ą╚Į╠ė²(┤¾īWīŻ┐ŲĪó┤¾īW▒Š┐ŲĪó┤T╩┐蹊┐╔·Īó▓®╩┐蹊┐╔·Į╠ė²)ĪŻ

┐█│²ś╦£╩Ż║2000į¬/į┬/├┐éĆūė┼«ĪŻ

┐█│²ĘĮ╩ĮŻ║ĖĖ─Ė(Ę©Č©▒Oūo╚╦)Ė„┐█│²50%╗“ĖĖ─Ė(Ę©Č©▒Oūo╚╦)▀xō±ę╗ĘĮ╚½Ņ~┐█│²ĪŻ

2. └^└mĮ╠ė²

┐█│²ĘČć·Ż║╝{ČÉ╚╦į┌ųąć°Š│ā╚Įė╩▄īWÜv(īW╬╗)└^└mĮ╠ė²Ą─ų¦│÷ĪŻ╝{ČÉ╚╦Įė╩▄╝╝─▄╚╦åT┬ÜśI┘YĖ±└^└mĮ╠ė²ĪóīŻśI╝╝ąg╚╦åT┬ÜśI┘YĖ±└^└mĮ╠ė²Ą─ų¦│÷ĪŻ

┐█│²ś╦£╩Ż║1Īóį┌īWÜv(īW╬╗)Į╠ė²Ų┌ķgŻ¼░┤šš├┐į┬400į¬Č©Ņ~┐█│²ś╦£╩┐█│²ĪŻ═¼ę╗īWÜv(īW╬╗)└^└mĮ╠ė²Ą─┐█│²Ų┌Ž▐▓╗─▄▀^48éĆį┬ĪŻ2Īóį┌╚ĪĄ├ŽÓĻPūCĢ°Ą─«ö─ĻŻ¼░┤šš3600į¬Č©Ņ~┐█│²ĪŻ

┐█│²ĘĮ╩ĮŻ║1ĪóīWÜv└^└mĮ╠ė²ų¦│÷Ż║éĆ╚╦Įė╩▄▒Š┐Ų(║¼)ęįŽ┬īWÜv(īW╬╗)└^└mĮ╠ė²Ż¼┐╔ęį▀xō±ė╔ŲõĖĖ─Ė┐█│²Ż¼ę▓┐╔▀xō±ė╔▒Š╚╦┐█│²ĪŻ2Īó╝╝─▄╚╦åT┬ÜśI┘YĖ±└^└mĮ╠ė²ų¦│÷ĪóīŻśI╝╝ąg╚╦åT┬ÜśI┘YĖ±└^└mĮ╠ė²ų¦│÷Ż║▒Š╚╦┐█│²ĪŻ

éĆČÉīŻĒŚĖĮ╝ė┐█│²ś╦£╩2024(7ĒŚ)

3. ┤¾▓Īßt»¤

┐█│²ĘČć·Ż║ę╗éĆ╝{ČÉ─ĻČ╚ā╚Ż¼╝{ČÉ╚╦░l╔·Ą─┼c╗∙▒Šßt▒ŻŽÓĻP┐█│²ßt▒Żł¾õN║¾Ą─ßt╦Ä┘Mė├ų¦│÷Ż¼┐█│²ßt▒Żł¾õN║¾Ż¼éĆ╚╦žōō·(ųĖßt▒Ż─┐õøĘČć·ā╚Ą─ūįĖČ▓┐Ęų)└█ėŗ│¼▀^15000į¬Ą─▓┐ĘųĪŻ

┐█│²ś╦£╩Ż║į┌▐k└Ē─ĻČ╚ģR╦ŃŪÕ└UĢrŻ¼į┌80000į¬Ž▐Ņ~ā╚ō■īŹ┐█│²ĪŻ

┐█│²ĘĮ╩ĮŻ║1Īó┐╔ęį▀xō±ė╔▒Š╚╦╗“š▀Ųõ┼õ┼╝┐█│²;2Īó╬┤│╔─Ļūė┼«░l╔·Ą─ßt╦Ä┘Mė├ų¦│÷┐╔ęį▀xō±ė╔ŲõĖĖ─Ėę╗ĘĮ┐█│²ĪŻ

éĆČÉīŻĒŚĖĮ╝ė┐█│²ś╦£╩2024(7ĒŚ)

4. ūĪĘ┐┘J┐Ņ

┐█│²ĘČć·Ż║╝{ČÉ╚╦▒Š╚╦╗“š▀┼õ┼╝å╬¬Ü╗“š▀╣▓═¼╩╣ė├╔╠śIŃyąą╗“š▀ūĪĘ┐╣½ĘeĮéĆ╚╦ūĪĘ┐┘J┐ŅŻ¼×ķ▒Š╚╦╗“š▀Ųõ┼õ┼╝┘Å┘Iųąć°Š│ā╚ūĪĘ┐Ż¼░l╔·Ą─╩ū╠ūūĪĘ┐┘J┐Ņ└¹Žóų¦│÷ĪŻ

┐█│²ś╦£╩Ż║į┌īŹļH░l╔·┘J┐Ņ└¹ŽóĄ──ĻČ╚Ż¼░┤šš├┐į┬1000į¬Ą─ś╦£╩Č©Ņ~┐█│²Ż¼┐█│²Ų┌Ž▐ūŅķL▓╗│¼▀^240éĆį┬ĪŻ

┐█│²ĘĮ╩ĮŻ║1.ĮøĘ“Ų▐ļpĘĮ╝sČ©Ż¼┐╔ęį▀xō±ė╔Ųõųąę╗ĘĮ┐█│²Ż¼Š▀¾w┐█│²ĘĮ╩Įį┌ę╗éĆ╝{ČÉ─ĻČ╚ā╚▓╗─▄ūāĖ³ĪŻ2.Ę“Ų▐ļpĘĮ╗ķŪ░Ęųäe┘Å┘IūĪĘ┐░l╔·Ą─╩ū╠ūūĪĘ┐┘J┐ŅŻ¼Ųõ┘J┐Ņ└¹Žóų¦│÷Ż¼╗ķ║¾┐╔ęį▀xō±Ųõųąę╗╠ū┘Å┘IĄ─ūĪĘ┐Ż¼ė╔┘Å┘IĘĮ░┤┐█│²ś╦£╩Ą─100%┐█│²Ż¼ę▓┐╔ęįė╔Ę“Ų▐ļpĘĮī”Ė„ūį┘Å┘IĄ─ūĪĘ┐Ęųäe░┤┐█│²ś╦£╩Ą─50%┐█│²Ż¼Š▀¾w┐█│²ĘĮ╩Įį┌ę╗éĆ╝{ČÉ─ĻČ╚ā╚▓╗─▄ūāĖ³ĪŻ

ūóęŌ╩┬ĒŚŻ║

▓╗Ą├┼cūĪĘ┐ūŌĮīŻĒŚĖĮ╝ė┐█│²═¼ĢrŽĒ╩▄ĪŻ

éĆČÉīŻĒŚĖĮ╝ė┐█│²ś╦£╩2024(7ĒŚ)

5. ūĪĘ┐ūŌĮ

┐█│²ĘČć·Ż║╝{ČÉ╚╦į┌ų„ę¬╣żū„│Ū╩ąø]ėąūįėąūĪĘ┐Č°░l╔·Ą─ūĪĘ┐ūŌĮų¦│÷ĪŻ

┐█│²ś╦£╩Ż║ų▒▌Ā╩ąĪó╩ĪĢ■(╩ūĖ«)│Ū╩ąĪóėŗäØå╬┴ą╩ąęį╝░ć°äšį║┤_Č©│Ū╩ąŻ║1500į¬/į┬;│²Ą┌ę╗ĒŚ╦∙┴ą│Ū╩ąęį═ŌŻ¼╩ą▌Āģ^æ¶╝«╚╦┐┌│¼▀^100╚fŻ║1100į¬/į┬;│²Ą┌ę╗ĒŚ╦∙┴ą│Ū╩ąęį═ŌŻ¼╩ą▌Āģ^æ¶╝«╚╦┐┌▓╗│¼▀^100╚fŻ║800į¬/į┬ĪŻ

┐█│²ĘĮ╩ĮŻ║1Īóė╔║×ėåūŌ┘UūĪĘ┐║Ž═¼Ą─│ąūŌ╚╦┐█│²;2ĪóĘ“Ų▐ļpĘĮų„ę¬╣żū„│Ū╩ąŽÓ═¼Ż║ų╗─▄ė╔ę╗ĘĮ(╝┤│ąūŌ╚╦)┐█│²ĪŻ

éĆČÉīŻĒŚĖĮ╝ė┐█│²ś╦£╩2024(7ĒŚ)

6. ┘ĀB└Ž╚╦

┐█│²ĘČć·Ż║┘ĀBę╗╬╗╝░ęį╔Ž▒╗┘ĀB╚╦Ą─┘ĀBų¦│÷ĪŻ▒╗┘ĀB╚╦╩ŪųĖ─ĻØM60ÜqĄ─ĖĖ─ĖŻ¼ęį╝░ūė┼«Š∙ęč╚ź╩└Ą──ĻØM60ÜqĄ─ūµĖĖ─ĖĪó═ŌūµĖĖ─ĖĪŻ

┐█│²ś╦£╩Ż║¬Ü╔·ūė┼«Ż║3000į¬/į┬;ĘŪ¬Ü╔·ūė┼«Ż║Ęųöé├┐į┬3000į¬Ą─┐█│²Ņ~Č╚Ż¼├┐╚╦ĘųöéĄ─Ņ~Č╚▓╗─▄│¼▀^├┐į┬1500į¬ĪŻ

┐█│²ĘĮ╩ĮŻ║¬Ü╔·ūė┼«ė╔▒Š╚╦┐█│²;ĘŪ¬Ü╔·ūė┼«Ż║ŲĮŠ∙Ęųöé(┘ĀB╚╦ŲĮŠ∙Ęųöé)Īó╝sČ©Ęųöé(┘ĀB╚╦ūįąą╝sČ©Ęųöé▒╚└²)ĪóųĖČ©Ęųöé(▒╗┘ĀB╚╦ųĖČ©Ęųöé▒╚└²)ĪŻ

éĆČÉīŻĒŚĖĮ╝ė┐█│²ś╦£╩2024(7ĒŚ)

7. 3ÜqęįŽ┬ŗļėūā║ššūo

┐█│²ĘČć·Ż║╝{ČÉ╚╦ššūo3ÜqęįŽ┬ŗļėūā║ūė┼«Ą─ŽÓĻPų¦│÷ĪŻ

┐█│²ś╦£╩Ż║░┤šš├┐éĆŗļėūā║├┐į┬2000į¬Ą─ś╦£╩Č©Ņ~┐█│²ĪŻ

┐█│²ĘĮ╩ĮŻ║ĖĖ─Ė┐╔ęį▀xō±ė╔Ųõųąę╗ĘĮ░┤┐█│²ś╦£╩Ą─100%┐█│²Ż¼ę▓┐╔ęį▀xō±ė╔ļpĘĮĘųäe░┤┐█│²ś╦£╩Ą─50%┐█│²ĪŻ

ūóęŌ╩┬ĒŚŻ║

Š▀¾w┐█│²ĘĮ╩Įį┌ę╗éĆ╝{ČÉ─ĻČ╚ā╚▓╗─▄ūāĖ³ĪŻ

╩ųÖC▄ø╝■Ž┬▌d(╣▓46726éĆ)

╩ųÖC▄ø╝■Ž┬▌d(╣▓46726éĆ)

╩ųÖC▄ø╝■Ż¼╩ŪųĖ─▄į┌╩ųÖC╔ŽĘĮ▒Ńė├æ¶Ą─ę╗ŽĄ┴ą▄ø╝■Ż¼Š▀éõĖ„ĘNĖ„śėĄ─╣”─▄Ż¼ØMūŃė├æ¶Ą─Ė„ĘNąĶŪ¾Ż¼░³└©Ė„ĘN▒Żūo╩ų

▀M╚ļīŻģ^> ė╬æ“ķw┘~╠¢Ę■䚊Wapp

80.7M / ųą╬─ / 10.0 / v1.3.6

ė╬æ“ķw┘~╠¢Ę■䚊Wapp

80.7M / ųą╬─ / 10.0 / v1.3.6

“T┐│ųą╬─šŠšōē»app

57.2M / ųą╬─ / 10.0 / v1.55

“T┐│ųą╬─šŠšōē»app

57.2M / ųą╬─ / 10.0 / v1.55

ŠWą─įŲapp

26.4M / ųą╬─ / 10.0 / v5.4.0 ūŅą┬░µ

ŠWą─įŲapp

26.4M / ųą╬─ / 10.0 / v5.4.0 ūŅą┬░µ

čĖŠSŠWŠSą▐šōē»╩ųÖC░µ

58.2M / ųą╬─ / 10.0 / v6.1.6

čĖŠSŠWŠSą▐šōē»╩ųÖC░µ

58.2M / ųą╬─ / 10.0 / v6.1.6

ppt│¼╝ē╩ął÷├Ō┘M░µ

49.9M / ųą╬─ / 10.0 / v2.0.3

ppt│¼╝ē╩ął÷├Ō┘M░µ

49.9M / ųą╬─ / 10.0 / v2.0.3

MY JACAPP

185.7M / ųą╬─ / 10.0 / v2.0.09

MY JACAPP

185.7M / ųą╬─ / 10.0 / v2.0.09

Į╗╣▄12123╣┘ĘĮūŅą┬░µ▒Š

Į╗╣▄12123╣┘ĘĮūŅą┬░µ▒Š

ČČ궜O╦┘░µ╣┘ĘĮš²░µ

ČČ궜O╦┘░µ╣┘ĘĮš²░µ

Ė▀Ą┬ĄžłDapp╣┘ĘĮ░µ

Ė▀Ą┬ĄžłDapp╣┘ĘĮ░µ

┐ß╣Ę궜Ęapp╣┘ĘĮūŅą┬░µ▒Š

┐ß╣Ę궜Ęapp╣┘ĘĮūŅą┬░µ▒Š

ąĪ╝tĢ°2025ūŅą┬░µ

ąĪ╝tĢ°2025ūŅą┬░µ

ŠWęūįŲ궜Ęapp╣┘ĘĮ░µ

ŠWęūįŲ궜Ęapp╣┘ĘĮ░µ

ė|īÜ▌ö╚ļĘ©░▓ū┐░µ

43.8M / ųą╬─

ė|īÜ▌ö╚ļĘ©░▓ū┐░µ

43.8M / ųą╬─

▒ĒŪķČĘłD╔±Ų„app

7.1M / ųą╬─

▒ĒŪķČĘłD╔±Ų„app

7.1M / ųą╬─

Į┤u╚§ŠW2025ūŅą┬░µ

213.8M / ųą╬─

Į┤u╚§ŠW2025ūŅą┬░µ

213.8M / ųą╬─

Google Play╔╠ĄĻ░▓ū┐░µ

50.4M / ųą╬─

Google Play╔╠ĄĻ░▓ū┐░µ

50.4M / ųą╬─

µIė│╔õŲ„╗©─½╚ŠØh╗»░µ

4.3M / ųą╬─

µIė│╔õŲ„╗©─½╚ŠØh╗»░µ

4.3M / ųą╬─

╣ų½F┼╔ī”

95.7M / ųą╬─

╣ų½F┼╔ī”

95.7M / ųą╬─

ßößöapp╣┘ĘĮš²░µ

243.1M / ░▓ū┐┴─╠ņ╔ńĮ╗

ßößöapp╣┘ĘĮš²░µ

243.1M / ░▓ū┐┴─╠ņ╔ńĮ╗

å¶┴©å¶┴©ūŅą┬░µ

136.1M / ░▓ū┐ė░ę¶ęĢ┬Ā

å¶┴©å¶┴©ūŅą┬░µ

136.1M / ░▓ū┐ė░ę¶ęĢ┬Ā

╩ųÖCŠ®¢|app

103.3M / ░▓ū┐┘Å╬’ā×╗▌

╩ųÖCŠ®¢|app

103.3M / ░▓ū┐┘Å╬’ā×╗▌

░┘Č╚ĄžłD░▓ū┐░µ

118.9M / ░▓ū┐┬├ąąĮ╗═©

░┘Č╚ĄžłD░▓ū┐░µ

118.9M / ░▓ū┐┬├ąąĮ╗═©

¤ßķTįušō

ūŅą┬įušō